Sloboda rozhodovania a rovnosť príležitostí

Stali sa občania povinnými hráčmi v Kaníkovom kasíne II. Piliera?

Zamysleli ste sa nad tým, prečo štát v II. Pilieri povinného dôchodkového sporenia ponúkol, aby si sporiteľ mal možnosť vybrať z pôvodne ôsmych, dnes šiestich dôchodkových správcovských spoločností? Čo je vlastne zmyslom tejto ponuky? Keď som sa na to viacerých účastníkov druhého piliera pýtal, tak sa snažili nejako problém pomenovať, často veľmi blízko podstaty, ale presne ho formulovať nevedeli. Poznáte to, máte to na jazyku, ale vyjadriť to neviete. Až keď som im sformuloval, že štát vyzval účastníkov II. Piliera, aby sa sami rozhodli o tom, ktorá DSS im najlepšie zhodnotí ich peniaze odvedené na osobný účet do II. piliera, všetci prikývli, že to je to, čo chceli povedať. Etika zavádza na takéto situácie pojem predporozumenie. Všetci vieme o čo ide, chováme sa primerane skutočnosti, ale presne to vyjadriť nevieme. Zmyslom výberu z viacerých ponúk DSS je teda výber tej, ktorá zhodnocuje prostriedky najlepšie, ináč takáto ponuka nemá zmysel. Ústava Slovenskej republiky určuje, že občan je slobodný. Slobodu občana je možné obmedziť v súlade s Ústavou SR len na základe zákona a každého rovnako.U dôchodkového systému je občan v súlade so zákonom povinný platiť spolu so zamestnávateľom odvody do sociálneho systému. Iná otázka je však, pokiaľ ho štát opäť v súlade so zákonom postaví pred iný predmet voľby. Štát je povinný občanovi v súlade s Ústavou zaistiť podmienky slobodnej voľby. Preto pri slobodnej voľbe účastníka II. Piliera o tom, ktorá DSS najlepšie zhodnotí úspory občana, by došlo pri veľkom počte osôb k situácii, kedy by voľba cca 1,5 mil. osôb určila najlepšiu DSS a rozloženie poistencov medzi všetky DSS-ky by spĺňalo Gaussovu krivku.

Pri slobodnej voľbe 1,5 mil. občanov by Gaussovská krivka určila najlepšiu DSS. Keďže občan môže medzi DSS prestupovať, ľudia by sa navzájom informovali a veľmi rýchlo by nastala polarizácia davu, inými slovami všetci ostatní občania by v nasledujúcom období presunuli svoje úspory v II. Pilieri do najlepšej DSS. Ale k týmto javom nedošlo. Naďalej tu máme šesť DSS, ktoré poskytujú svoje služby. Ako je možné, že 1,5 milióna občanov nebolo schopných počas 7 rokov v procese voľby vybrať si najlepšiu DSS a fondy? Buď sme všetci osprosteli, alebo sme boli vtiahnutí do hry s inými pravidlami? Pripúšťa Ústava SR aj iné pravidlá a ak, aké sú jej dôsledky?

Zákon 43/2004 Z.z. a súvisiace predpisy prikázali v marketingu DSS uvádzať povinne text informujúci o tom, že s uzatvorenou zmluvou je spojené finančné riziko a že „minulé výnosy nezaručujú budúce výnosy“[1]. DSS angažovali sieť finančných sprostredkovateľov so štátom (NBS) udeľovanými licenciami, ktorých úlohou bolo sprostredkovať občanovi uzatvorenie zmluvy so DSS a za každého klienta od DSS, alebo jej zriaďovateľa, inkasovali dohodnutú odmenu. Sprostredkovatelia, ako fyzické osoby, však podľa zákona mohli mať uzatvorenú zmluvu iba s jednou DSS. Zákon svojim obmedzením znemožnil sprostredkovateľom poskytovať poradenskú službu, zmyslom ktorej malo byť poradenie občanovi s ktorou DSS má uzatvoriť zmluvu. Avšak ani keby sprostredkovatelia mali možnosť poradiť občanovi výber DSS, nemali i napriek licencii udelenej Národnou bankou Slovenska vedomosti a skúsenosti, ale ani možnosti na to, aby posúdili ktorá DSS zhodnotí úspory sporiteľov najlepšie. A ako si neskúsený občan mal vybrať správnu SDS? Na základe marketingu a sľubov o „švajčiarskych dôchodkoch“?

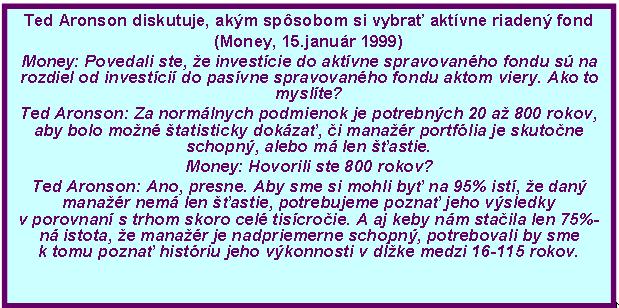

Na marketing a odmeny sprostredkovateľom minuli podľa štátneho tajomníka Ing. Buriana celkove 300 mil. €. Občan bol v procese voľby povinného systému II. piliera pre ktorú DSS sa rozhodne, presvedčovaný finančným sprostredkovateľom. Jeho ekonomickou motiváciou nebolo poradenie DSS, ktorá najlepšie zhodnotí úspory, ale DSS, ktorá vyplatí odmenu finančnému sprostredkovateľovi. Tým proces voľby občana bol silne ovplyvnený emóciou chamtivosti finančného sprostredkovateľa, pričom sila tohto účinku bola úmerná výške provízie. Ale prečo ani vyškolení a štátom preskúšaní finanční sprostredkovatelia neboli schopní určiť tú DSS, ktorá bude najlepšie zhodnocovať úspory a s ňou podpísali svoje sprostredkovateľské zmluvy? Odpoveď na túto otázku dal Ted Aronson v rozhovore pre časopis Money v januári 1999[2] nasledovne:

Z vyššie uvedených informácií je možné logickou úvahou dospieť k záveru, že nie je možné skonštruovať v povinnom systéme II. piliera slobodnú voľbu, ktorej zmysel je určiť tú DSS, ktorá bude najlepšie zhodnocovať úspory z jednoduchého dôvodu, také údaje neexistujú. Je možné toto tvrdenie objektívne overiť? Pearsonov test, ktorý sme vykonali pre stav v počte poistencov medzi jednotlivými DSS k termínu 4.2.2005 poskytol výsledok 0, ktorého interpretáciou je, že občania pri akte voľby DSS neboli slobodní[1]. Humanistický filozof Erich Fromm určuje, že pokiaľ nie sú k dispozícii informácie, ktoré umožňujú voľbu, potom sa jedná o fikciu a nie o slobodnú voľbu. Aký je dopad skutočnosti, že pri voľbe medzi pôvodne ôsmimi DSS neboli občania slobodní a ich voľba sa podobala podmienkam, kedy volia číslo DSS a ich fondov na točiacej sa rulete Kaníkovho kasína? Ešte pokiaľ sa točí gulička dostávajú rady od školených krupiérov s licenciou od NBS, na ktoré číslo vsadiť, hoci samotných krupiérov odmeňuje kasíno! Ako uvádzame v dokumente nižšie, vždy existuje fond s najnižším a najvyšším výnosom a nemôžeme vylúčiť extrémny prípad, kedy dvaja občania budú celý život pracovať za rovnakých mzdových podmienok a jeden bude vo fonde s najvyšším výnosom a druhý s najnižším. Dopadom je rozdielny stav na účte kvôli rôznym výnosom, ktorý môže dosiahnuť viac ako 30%-ný rozdiel. Preto ruleta v Kaníkovom kasíne II. piliera ako dôsledok toho, že občania nie sú slobodní vo voľbe medzi SDS zavádza nerovnosť v ich majetkových právach v podobe dôchodkov, ktoré môže dosiahnuť viac ako 30%-né rozdiely, čo je s najväčšou pravdepodobnosťou v rozpore s článkami 12 a 13 Ústavy SR.

[1] Výpočet parametra alfa stanovuje hodnotu 0. Interpretácia tohto výsledku je nasledovná:

Test štatistickej významnosti určuje , že sa poistenci nerozhodovali čiste náhodne, t.j. ak si poistenci vyberajú poisťovňu rovnomerne, štatistika by mala mať približne x2 rozdelenie s k-1 stupňami voľnosti a jej hodnota by mala narastať so zmenšovaním rovnomernosti. Ak teda vypočítaná hodnota alfa je menšia ako 0,05, potom tento výsledok udáva významné potvrdenie odchýlenia od rovnomernosti a získaný výsledok 0 poskytuje informáciu, že poistenci nerozhodovali čiste náhodne a ich rozhodovanie bolo ovplyvnené inými skutočnosťami, ako posúdenie faktov, ktoré by im umožnili slobodne rozhodnúť o tom, ktorú DDS SDS si vybrať, t.j, ktorá DSS im najlepšie zhodnotí úspory.

S uzatvorením zmluvy o starobnom dôchodkovom sporení s ING dôchodkovou správcovskou spoločnosťou, a. s., je spojené aj investičné riziko. Doterajšie výnosy portfólií dôchodkových fondov nie sú zárukou budúcich výnosov. ING dôchodková správcovská spoločnosť, a. s., vykonáva svoju činnosť pod dohľadom Národnej banky Slovenska.

AXA S uzatvorením zmluvy s dôchodkovou správcovskou spoločnosťou je spojené aj riziko a doterajší alebo propagovaný výnos portfólia dôchodkového fondu v jej správe nie je zárukou budúceho výnosu portfólia dôchodkového fondu. Činnosť dôchodkovej správcovskej spoločnosti je pod dohľadom Národnej banky Slovenska.

[2]Čitateľ nájde plný text rozhovoru Jasona Zweiga s Ted Aronsonom pod názvom He's not picky--he'll take whatever is wounded CNN Money 15. Január 1999

http://money.cnn.com/1999/01/15/zweig_on_funds/zweig_on_funds/index.htm