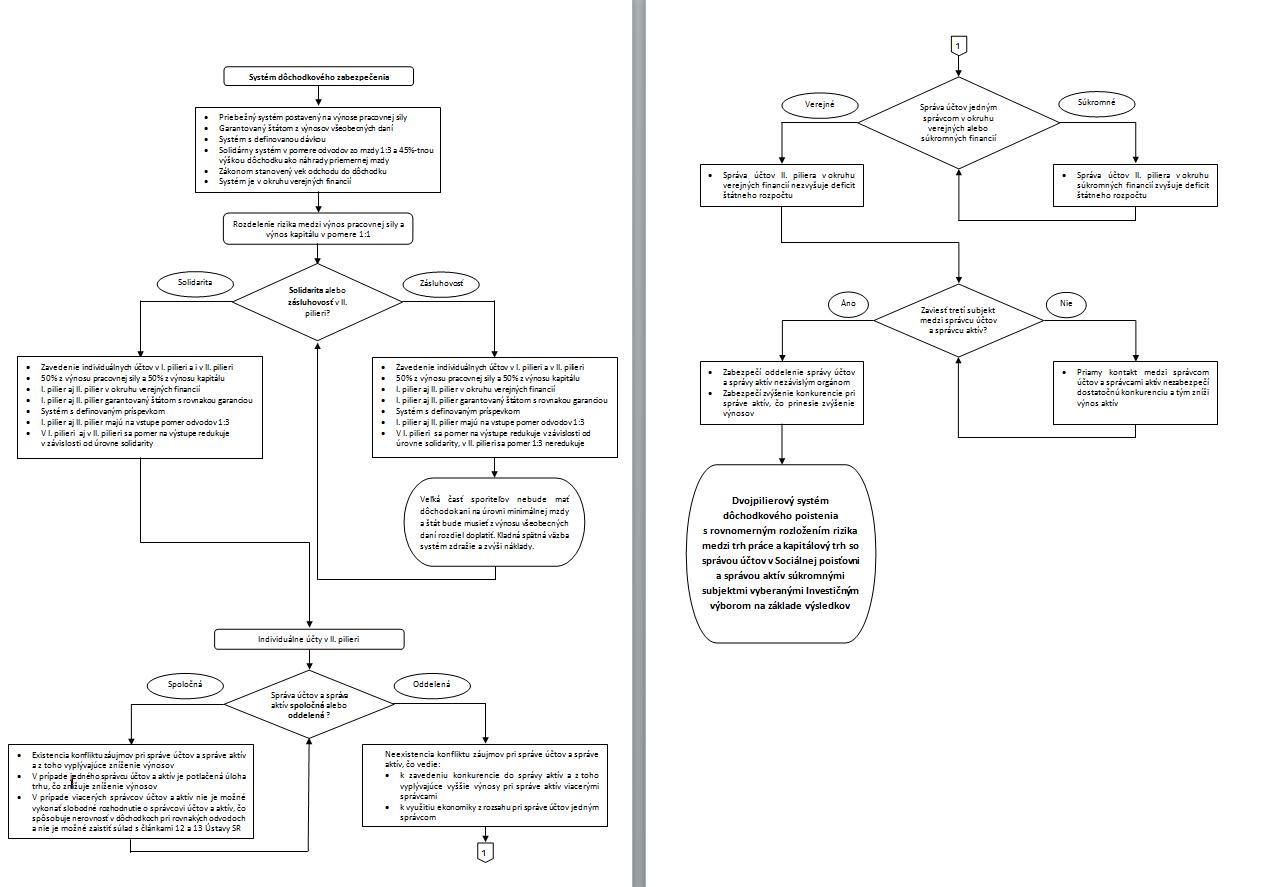

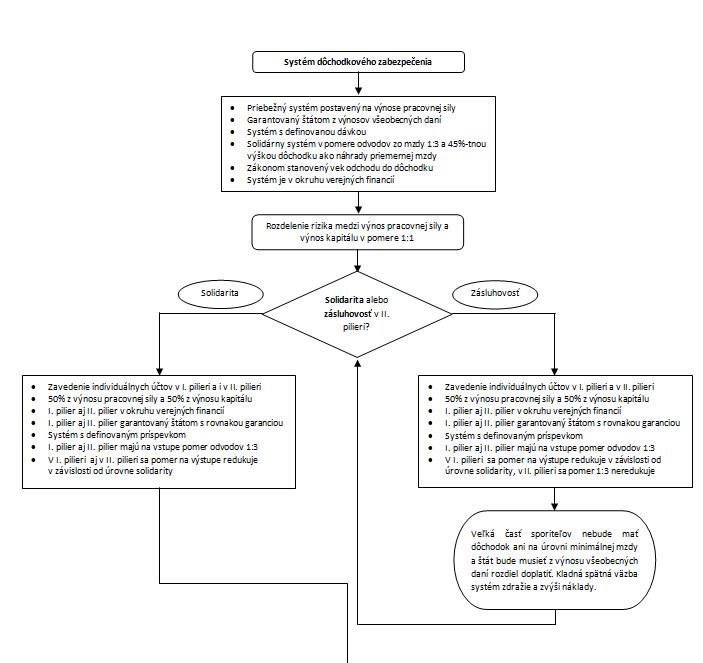

Rozhodovací proces pri riešení dôchodkového systému

Dôvodom na riešenie priebežného systému dôchodkového poistenia bolo zistenie, že pokiaľ systém nebude reformovaný, významne vzrastú náklady na jeho prevádzku, to znamená, že významne vzrastú náklady na dôchodkový systém a tým aj cena pracovnej sily. Zvýšenie ceny práce má spätne negatívny dopad na konkurencie schopnosť ekonomiky na medzinárodných trhoch. Preto snaha o riešenie eliminácie vzniku budúcich nákladov musí byť súčasne sprevádzaná pri racionálnej úvahe aj riešením s minimalizáciu nákladov na transformáciu systému.

Pri transformácii priebežného systému na systém dvojpilierový, existuje celý rad parametrov, ktoré je potrebné posúdiť, a cez ich prienik hľadať riešenie s najnižšími transformačnými nákladmi. Cieľom je vytvoriť nástroje, pomocou ktorých bude možné vyriešiť demografický problém dôchodkového systému, ktorý je problémom v ekonomike známom ako problém verejného statku a problém čierneho pasažiera. Klesajúci pomer pracujúcich na jedného dôchodcu vedie k záveru, že časť budúcich dôchodkov je potrebné zabezpečiť už teraz a vytvoriť na ne majetkové rezervy. V tejto súvislosti je neustále otváraná otázka, aká veľká časť má byť týchto majetkových rezerv z celkového systému. Druhou otázkou je, či solidarita z pôvodného systému má byť zachovaná v oboch pilieroch, alebo má byť II. pilier plne zásluhový?

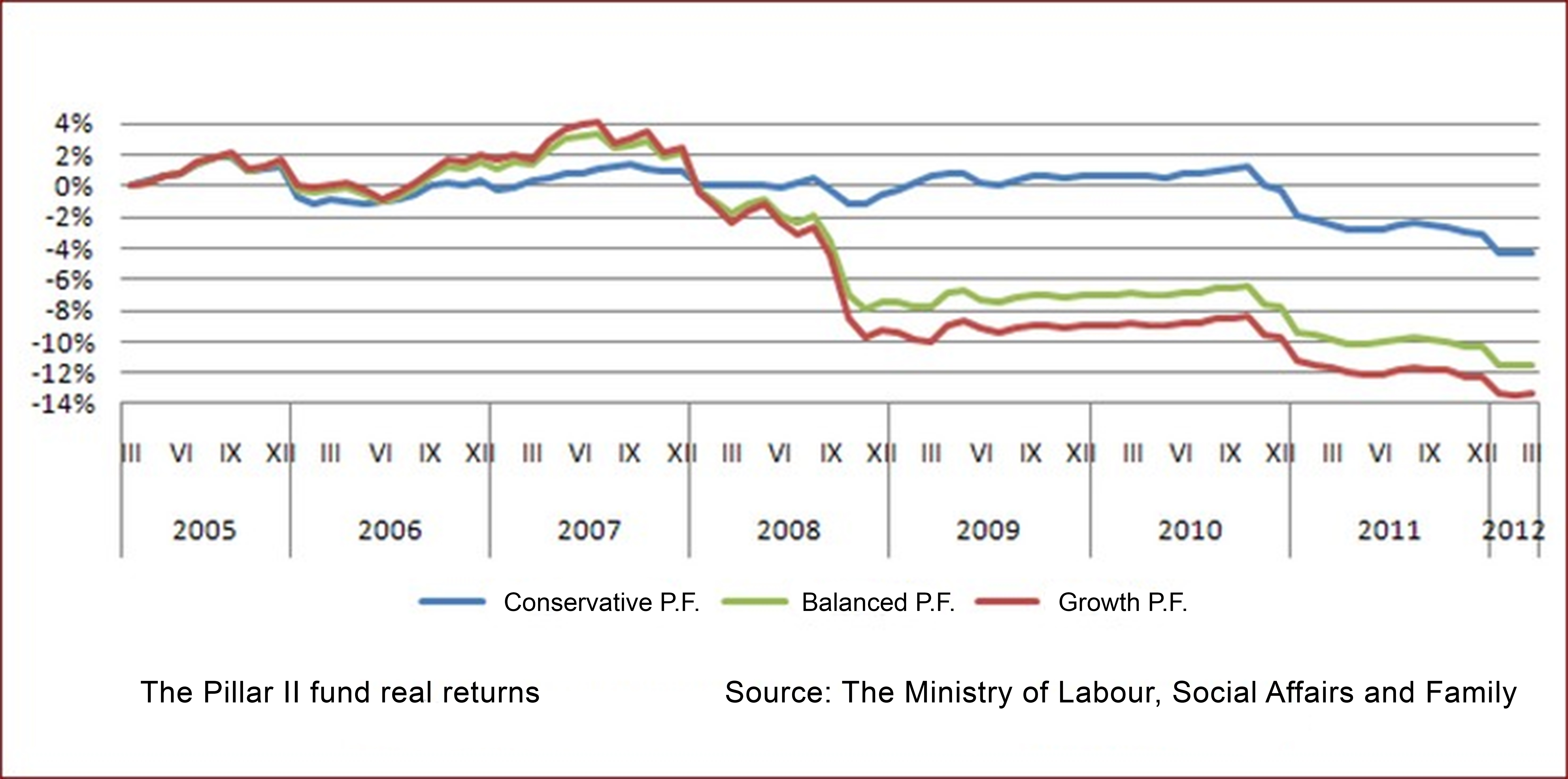

Diagram uvedený vyššie popisuje rozhodovací proces. Podľa Stiglitza a Országha výnos pracovnej sily v 40 ročnom horizonte sa pohybuje v rozsahu od 2 do 3 percent. Podobne, analýza výnosov majetku na kapitálových trhoch v 30 ročnom horizonte sa pohybuje v rozsahu od 3 do 4 percent a dosahuje až 7%-tnú hranicu. Pri konzervatívnom prístupe reálneho zhodnocovania aktív 2% ročne počas 35 rokov je možné ukázať, že náhrada priemernej mzdy sa pohybuje vo výške 35% a pri 40-tich rokoch okolo 50%. To umožňuje vykonať úvahu, že je možné rozdeliť riziko spojené s finančnými výnosmi dôchodkového systému na dve rovnaké polovice po 50%. To je zmysel aj rozdelenia odvodov medzi I. a II. pilier. Pri úvahách o zachovaní alebo zrušení solidarity v II. pilieri je nutné zároveň chápať, že zrušením prerozdelenia na vstupe do systému II. piliera si síce občania zabezpečia 45 až 50 percentnú náhradu priemernej mzdy, ale u občanov s nízkym príjmom to nemusí stačiť na dosiahnutie kritéria minimálneho dôchodku vo výške 1,2 násobku životného minima. To je hranica pre dôstojné prežitie staroby, ktoré občanovi zaručuje Ústava SR. Preto v súlade so zákonom bude musieť štát z výnosov všeobecných daní doplatiť rozdiel občanom tak, aby toto kritérium bolo dodržané. To okamžite zvýši náklad štátu a náklady spojené s pracovnou silou. Táto skutočnosť bola verifikovaná v roku 2008, kedy model preukázal, že v zásluhovom systéme II. piliera až polovica občanov (53%) si nebude schopná našporiť ani na najnižší dôchodok. Existujú dve možnosti:

- Zavedie sa redistribúcia na úrovni odvodov ako solidarita medzi pracujúcimi, t.j. poistencom s vyšším vymeriavacím základom sa vezme a pridá sa poistencom s nižším príjmom v oboch pilieroch

- Druhá alternatíva je, že je to výnos všeobecných daní, ktorý splní úlohu tejto solidarity.

Z princípu motivácie pre občana sa na prvý pohľad javí princíp doplnenia zdrojov z výnosu všeobecných daní ako vhodnejší. Detailnejší rozbor však poukazuje na skutočnosť, že dochádza k zvýšeniu nákladov na dôchodkový systém, čo znamená automaticky zníženie konkurencie schopnosti ekonomiky a k zvýšeniu počtu nezamestnaných, čo opäť zdražuje systém. Je to kladná spätná väzba medzi nákladmi na výstupe a nákladmi na vstupe, ktorá spôsobuje znižovanie konkurencie schopnosti ekonomiky ako dôsledok zdražovania pracovnej sily. Preto riešenie ponechania solidarity aj v II. pilieri je výhodnejšie s tým, že redistribučný mechanizmus je potrebné uplatniť na vstupe do II. Piliera.

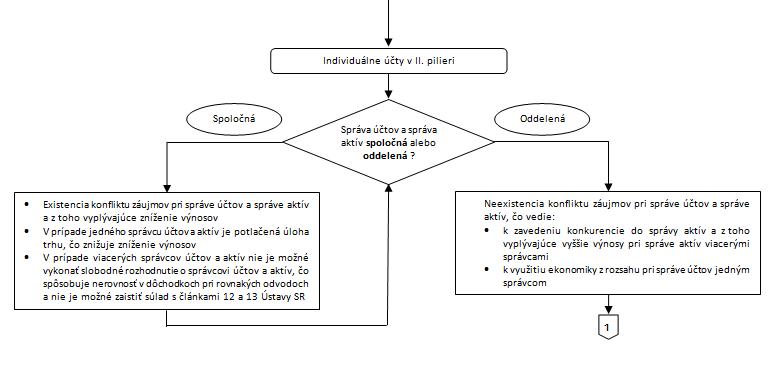

Zavedenie individuálnych účtov a to v I. aj v II. pilieri umožňuje sledovať ekonomickú aktivitu každého jednotlivca počas celého jeho života. Individuálny účet má v I. pilieri funkciu evidenčnú, v II. pilieri je majetkovo krytý. Pri riešení systému je v súvislosti s účtami potrebné odpovedať na nasledovné otázky:

- Existuje na úrovni správy účtov trh ?

- Existuje pri správe aktív trh?

- Je vhodné, aby správu účtov a správu aktív vykonával jeden subjekt?

- Existuje pri správe účtov vplyv ekonomiky z rozsahu?

- Vytvára sa pre občana situácia morálneho hazardu pri zavedení viacerých správcov účtov, alebo nie?

Rozborom je možné zistiť, že z princípu povinného odvodu príspevkov do II. piliera, neexistuje trh pre účty. Zároveň je možné konštatovať, že pri správe účtov existuje podstatný vplyv ekonomiky z rozsahu, kde priemerné náklady na správu jedného účtu predstavujú pri veľkom počte účtov malú čiastku, v limite blížiacu sa pod 0,1% z aktív ročne. Naopak, pri rozdelení na viac častí prudko stúpajú náklady na správu až do úrovne 1% z aktív ročne. Kým 0,1% z aktív ročne sa premieta do výšky 2% z vyplácaného dôchodku, pri 1% je to už 20% z dôchodku. Preto zaistenie dostatočných výnosov je spojené s minimálnymi nákladmi pri správe a to pri správe účtov a pri správe aktív. Rozdelením účtov a ponechaním jedného správcu vzniká navyše konflikt záujmu u správcu medzi správou aktív a správou účtov, čo znižuje výnosy. Navyše správa účtov, kde nie je trh, monopolizuje aktíva na nich v prospech správcu účtov. Výsledkom je, že je potlačená konkurencia pri správe aktív, kde trh existuje a tým sa znižujú výnosy pri správe aktív. Preto, pokiaľ máme dodržať minimalizáciu nákladov na pracovnú silu, musíme minimalizovať náklady pri správe účtov a maximalizovať výnosy pri správe aktív. To sa dá docieliť ich oddelením, čím je možné minimalizovať náklady na správu účtov využitím ekonomiky z rozsahu a mať iba jedného správcu účtov. Pri správe aktív je vhodné využiť mechanizmy trhu, na ktorých pôsobia správcovia aktív, ktorí si vzájomne konkurujú. Tým dochádza k zrušeniu konfliktu záujmov pri správe účtov a správe aktív. Samostatnú kapitolu tvorí otázka morálneho hazardu a dôsledkov z nich vyplývajúcich v majetkových právach občana v podobe výšky dôchodku pri systéme s viacerými správcami účtov. Občan nemá možnosť slobodnej voľby, preto nie je schopný určiť správcu, ktorý bude najlepšie spravovať jeho aktíva, čo má dopad na to, že občania nie sú si rovní v majetkových právach. U občanov s rovnakými odvodmi vznikne významný rozdiel vo výške dôchodku.

Pri úvahách o tom, či správa účtov má byť v okruhu verejných financií alebo v súkromnom sektore, je vhodné položiť nasledovné otázky:

- Kde je vhodné v systéme II. piliera, aby bolo uplatnené poistenie, ktoré má štát voči občanovi?

- Je ekonomicky vhodné posunúť poistenie štátu voči občanovi na súkromný sektor, pokiaľ je do systému zapojený?

- Je možné dosiahnuť synergický efekt zníženia nákladov pri správe účtov jedným subjektom v okruhu verejných financií, alebo v okruhu súkromného sektora?

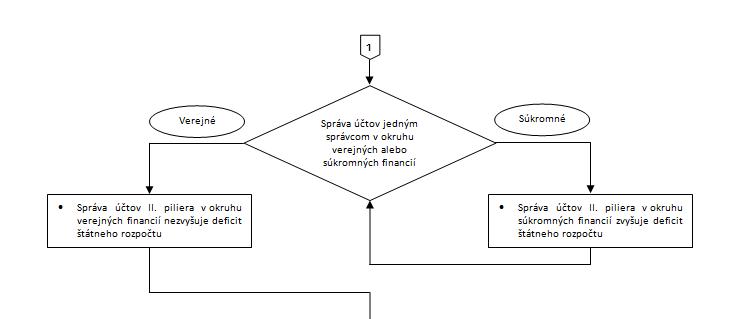

Kríza na finančnom trhu preukázala, že súkromný sektor nevie poistiť ekonomické zdroje veľkého rozsahu. Nemá na to primerané nástroje. Je to verejný sektor, ktorý za istých okolností vstupuje na trh a plní úlohu poslednej inštancie. Preto logika poistenia účtov II. piliera štátom indikuje, že účty II. piliera, pokiaľ majú byť efektívne poistené, majú byť v okruhu verejných financií. Súkromný sektor, pokiaľ poistí účty, znižuje okamžite riziko investícií a tým sa dosahuje ich podpriemerné zhodnotenie. To krásne vidno od roku 2011, kedy poistenie rizík súkromným sektorom fondov II. piliera prinieslo zníženie výnosov. Jednoducho povedané, pokiaľ súkromný sektor investuje s rizikom, ktoré znáša občan, investície sú s vyšším rizikom, samozrejme na účet občana. Pokiaľ má ale SDS niesť riziko, tak ho obmedzuje. Ako príde k tomu občan, že má niesť riziko, o ktorom nevie a ani ho nemôže riadiť?

V súkromnom sektore by pri správe účtov musela spoločnosť zriadiť svoje prevádzky po celej republike, podobne ako Sociálna poisťovňa. Preto pri správe účtov Sociálnou poisťovňou dochádza nielen k využitiu ekonomiky z rozsahu pri správe účtov jedným subjektom, ale aj k synergickému efektu medzi správou účtov v I. pilieri a II. pilieri, inými slovami Sociálna poisťovňa spravuje účty v I. pilieri pre tie isté osoby, ako v II. pilieri a nemá zvýšené náklady a ak, tak len minimálne. Navyše je v okruhu verejných financií a preto štát nemá žiadny problém ekonomicky efektívne poistiť účty II. piliera podobne, ako je to v I. priebežnom pilieri. Riešenie správy účtov II. piliera v Sociálnej poisťovni rieši minimalizáciu nákladov kvôli ekonomike z rozsahu ( jeden správca), synergickému efektu správy účtov I. a II. piliera a možnosti poskytnutia ekonomicky racionálnej garancie štátu pre občana.

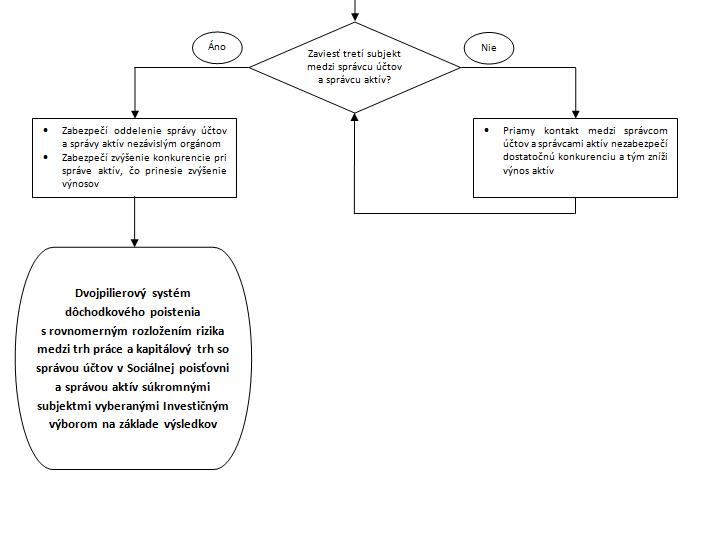

Posledným krokom v týchto úvahách je, či na rozhraní verejného okruhu financií a súkromného sektora zaviesť tretí subjekt, ktorý vstúpi medzi správu účtov a správu aktív, alebo nie. Podrobnejšia analýza preukazuje, že ak je v kontakte správca aktív a správca účtov, môže dôjsť k transferom, ktoré znížia výnosy na účtoch. Preto oddelenie správy účtov od správy aktív je vitálnou funkciou, pričom tretí subjekt organizuje správu aktív a pôsobí ako oddeľujúci subjekt. Inštitucionalizovanie takéhoto subjektu je samostatnou kapitolou popísanou v Kanadskom modeli a v navrhovanom riešení.

Vyššie popísaný spôsob rozhodovania z hľadiska nákladov, výnosov a morálneho hazardu vedie k ideálnemu riešeniu, ktoré je možné stručne popísať nasledovne:

- Princíp rozloženia rizika medzi výnos kapitálu a výnos pracovnej sily vedie k rovnomernému rozloženiu odvodov medzi I. pilier a II. pilier

- Princíp rovnosti občanov vedie k tomu, že účty musí spravovať jediný subjekt.

- Princíp ekonomiky z rozsahu, synergický efekt správy účtov I. a II. piliera a skutočnosti, že pri správe účtov neexistuje trh, vedú k minimalizácii nákladov, pokiaľ účty spravuje jediný subjekt a tým je Sociálna poisťovňa.

- Princíp efektívneho poskytnutia garancie štátom voči občanovi vedie k tomu, že správa účtov musí byť v okruhu verejných financií

- Vyriešenie konfliktu záujmu pri správe účtov a správe aktív vedie k riešeniu, kedy správa účtov je oddelená od správy aktív.

- Využitie efektu konkurenčného trhu a tým zvýšenia výnosov je možné docieliť pri zavedení konkurujúcich si správcov aktív. Organizáciu tejto správy zabezpečuje tretí subjekt, oddeľujúci správcov účtov od správy aktív

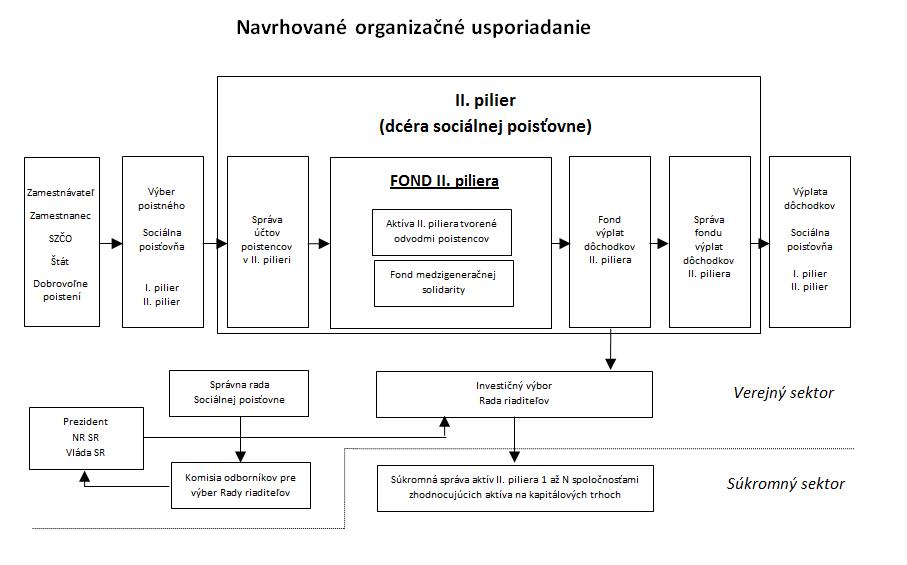

Riešenie s minimalizáciou nákladov, maximalizáciou výnosov a poskytnutia efektívnej garancie je možné skonštruovať podľa nasledovného obrázku: