Individuálne účty

Pri riešení problematiky individuálneho účtu sme museli posudzovať celý rad skutočností spojených s :

- nákladmi na správu účtov

- nákladmi na správu aktív

- konflikt záujmu

- finančné riziko spojené so správou aktív

- organizačnú štruktúru zabezpečujúcu maximalizáciu výnosu aktív

- elimináciu morálneho hazardu

- garancie

Náklady na správu a organizácia systému II. piliera

Pri horizonte 40 ročných investícií sa ukazujú náklady spojené so správou ako jeden z kľúčov pre zaistenie dostatočného výnosu. Už 1% z aktív ročne, strhávané v podobe poplatkov sa premieta do zníženia dôchodku až o 20%. Štúdie systému TRIFT v USA a Kanadského systému umožnilo preukázať, že u vhodne rozdelených funkcií medzi okruh verejných financií a súkromnú sféru je možné dosiahnuť celkové náklady na správu v rozsahu od 0,1% do 0,3% z aktív ročne. Zároveň je možné na účty fondu poskytnúť zmysluplnú garanciu štátu. To výrazne znižuje náklady na správu v porovnaní s trhovo organizovanou správou účtov v rozsahu od 20% do 40% z výšky dôchodku.

Finančné riziko

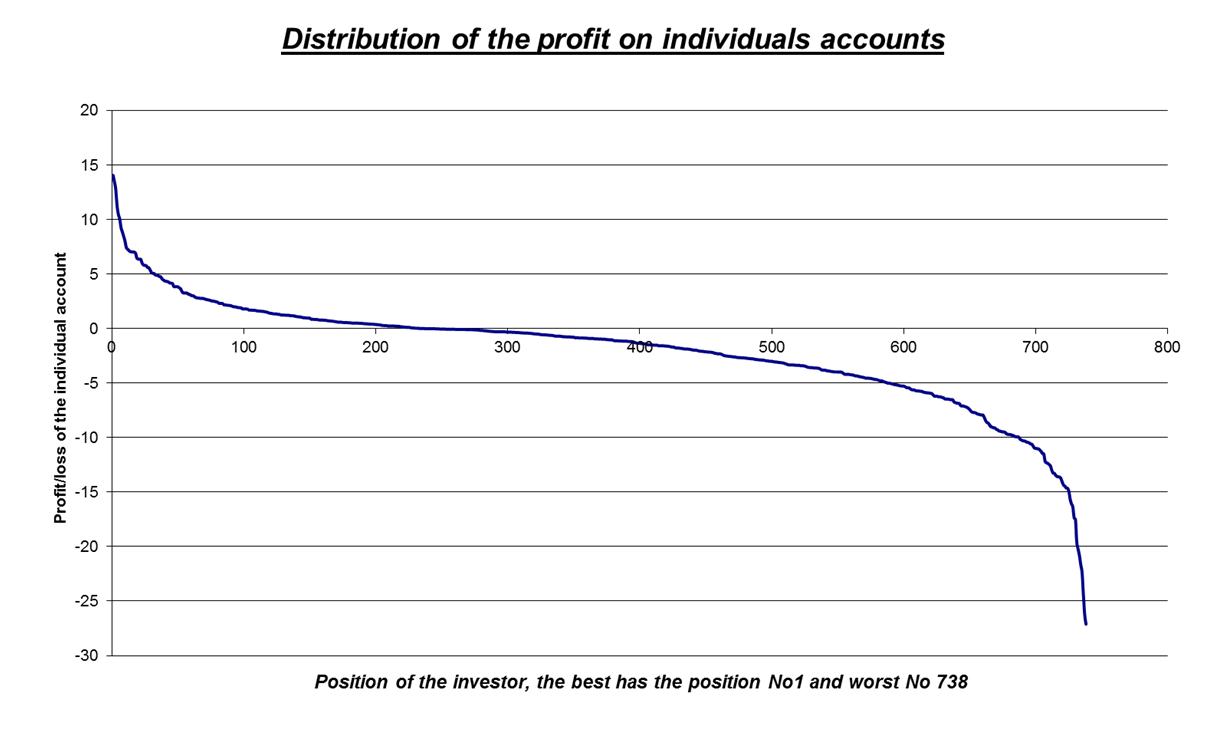

Meranie rizika spojeného s investovaním na kapitálových trhoch predstavuje originálny príspevok k pochopeniu tak abstraktnej záležitosti, akou finančné riziko nesporne je. naše merania u nekvalifikovaných 738 investorov potvrdili analýzu North American Securities Administrators Association, Findings and Recommendations pre oblasť Day Tradingu. Z nej je evidentné, že individuálny investor čelí až 70%tnej strate svojich vkladov pri investovaní na svoje riziko.Takáto výška rizika nás motivovala spolu s malým objemom peňazí na individuálnom účte, aby boli navrhnuté zásady kolektívneho investovania s podielovými listami ukladanými na individuálne účty

Distribúcia výnosov individuálneho účtu. Zdroj: Originálne meranie spoločností HONORS, a.s. a BlueBull

Výnos aktív

Všetky analýzy preukázali, že pokiaľ aktíva spravuje štát, tak sa do aktív dostávajú aj projekty, kde si štát plní aj inú, ako podnikateľskú úlohu, čo znamená, že výnosy aktív nedosahujú svoje možnosti. Preto je pri organizácii II. piliera prijaté všeobecné pravidlo, že aktíva spravuje súkromný sektor na konkurenčnej báze trhu.

Konflikt záujmu

Náklady na správu a výnos z aktív ovplyvňuje významne aj to, či aktíva a účty spravuje jeden subjekt, alebo dva subjekty s oddelenou správou aktív a účtov , alebo je táto správa oddelená ešte tretím subjektom. Prítomnosť konfliktu záujmu monopolizuje aktíva na účtoch s výsledkom nízkeho zhodnotenia aktív s dosahovaním strát vo výške 20% až 40%. Naopak, oddelenie správy účtov od správy aktív a vnesenie tretieho subjektu organizujúceho súťaž aktív významne posilňuje výnosy.

Garancie

Kríza na finančných trhoch preukázala, že súkromný kapitál nemá schopnosť poistiť aktíva veľkého rozsahu, túto funkciu prevzal štát a výnos všeobecných daní. Pretože štát sa nemôže zbaviť v povinnom systéme zodpovednosti presunutím garancií na súkromný sektor, je vhodné hľadať riešenia, kedy štát má možnosť zmysluplne garancie poskytnúť. Je vhodné, aby štát garantoval občanovi výšku jeho dôchodku vyplácaného z II. piliera rovnakým spôsobom ako sú nastavené garancie v I. pilieri.